○五泉市下水道事業受益者負担に関する条例施行規程

令和2年3月23日

上下水道局管理規程第5号

(趣旨)

第1条 この規程は、五泉市下水道事業受益者負担に関する条例(平成18年五泉市条例第144号。以下「条例」という。)第15条の規定に基づき、条例の施行に関し必要な事項を定めるものとする。

(一時使用)

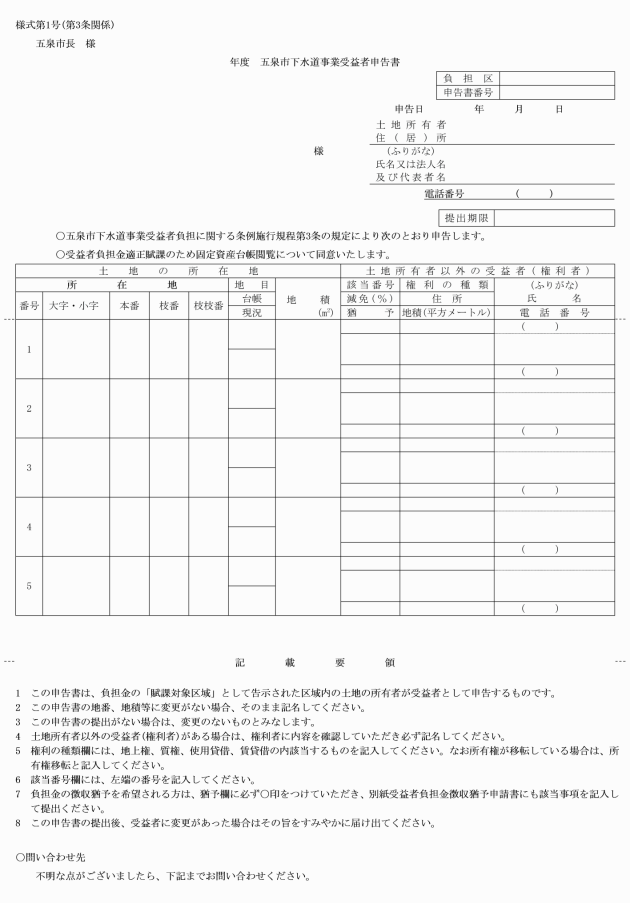

第2条 条例第2条第1項ただし書に規定する一時使用とは、建物の所有を目的としない地上権又は使用貸借若しくは賃貸借による権利に基づく使用で、その契約に存続期間の定めのないもの又は存続期間が10年未満のものをいう。

2 同一の土地に2人以上の受益者があるときは、受益者のうちから代表者を定め、代表者が前項の申告をしなければならない。

3 受益者が条例第2条第1項ただし書に規定する受益者であるときは、所有者と連署して申告しなければならない。

(負担金の納付)

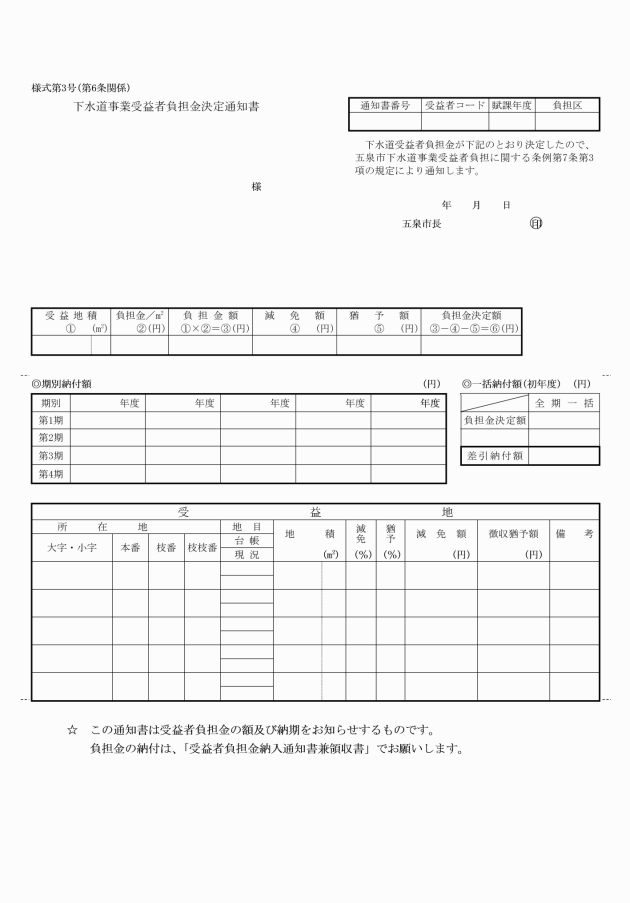

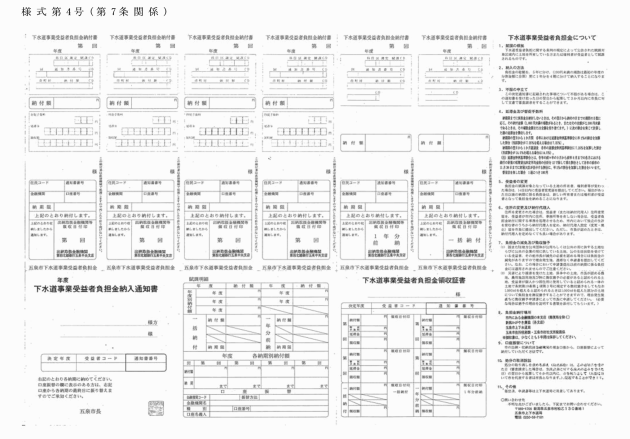

第7条 負担金の納付は、下水道事業受益者負担金納付通知書兼領収証書(様式第4号)によるものとする。

(端数計算)

第8条 条例第4条に規定する受益者の負担金の額に10円未満の端数があるときは、これを切り捨てるものとする。

(納期前納付)

第9条 受益者は、到来した納期に係る負担金を納付しようとする場合において、当該納期の後の納期に係る負担金を併せて納付することができる。

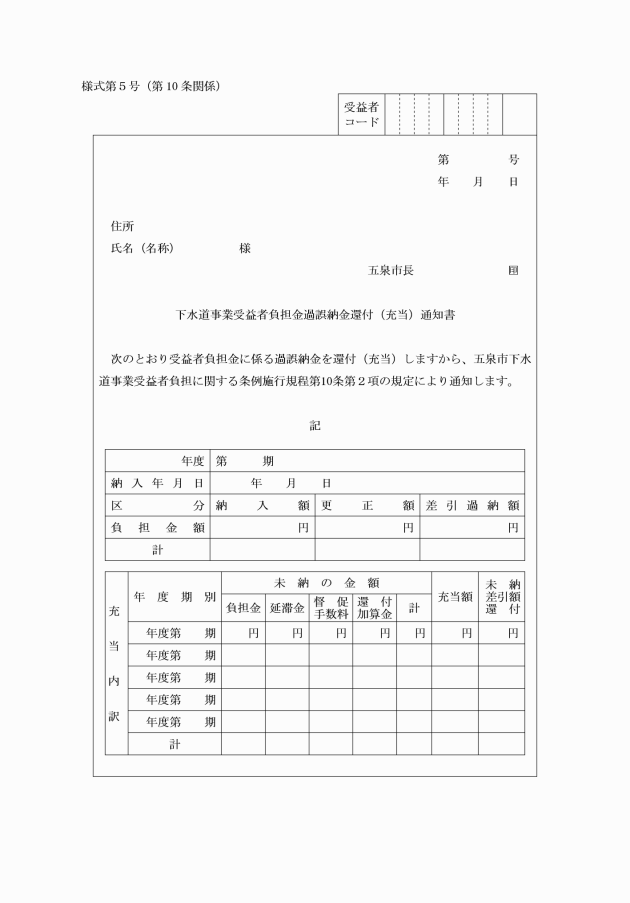

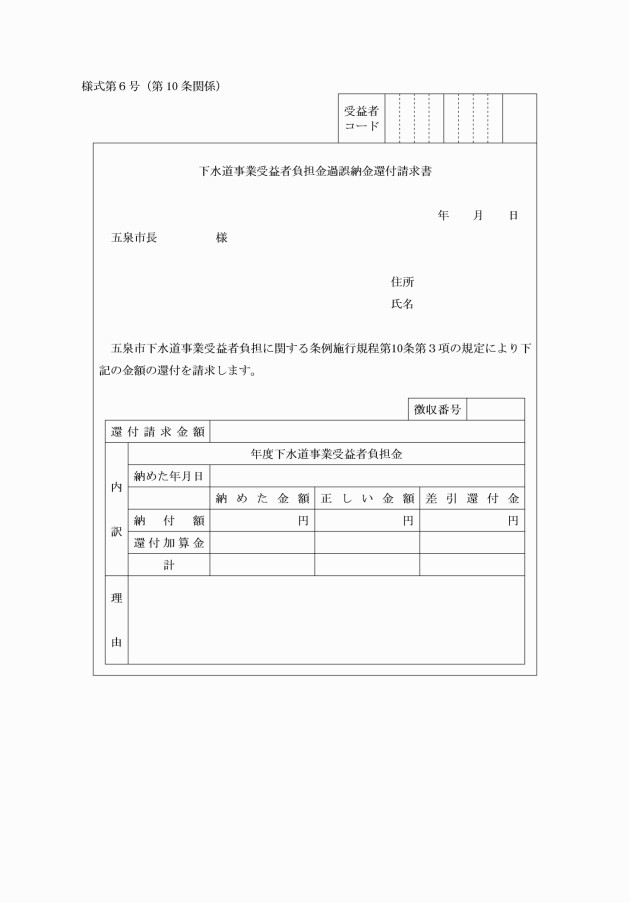

(過誤納金の取扱い)

第10条 管理者は、受益者の過誤納に係る徴収金(以下「過誤納金」という。)があるときは、遅滞なく還付しなければならない。ただし、当該受益者の未納に係る徴収金があるときは、過誤納金を未納に係る徴収金に充当することができる。

(還付加算金)

第11条 管理者は、過誤納金を還付し、又は充当する場合は、納付の日の翌日から還付のため支出を決定した日又は充当をした日までの期間の日数に応じて計算した還付加算金をその還付又は充当すべき金額に加算するものとし、還付加算金の割合は年7.25パーセントとする。ただし、各年の還付加算金特例基準割合(平均貸付割合(租税特別措置法(昭和32年法律第26号)第93条第2項に規定する平均貸付割合をいう。)に年0.5パーセントの割合を加算した割合をいう。)が年7.25パーセントに満たない場合には、その年中においては、当該還付加算金特例基準割合とする。

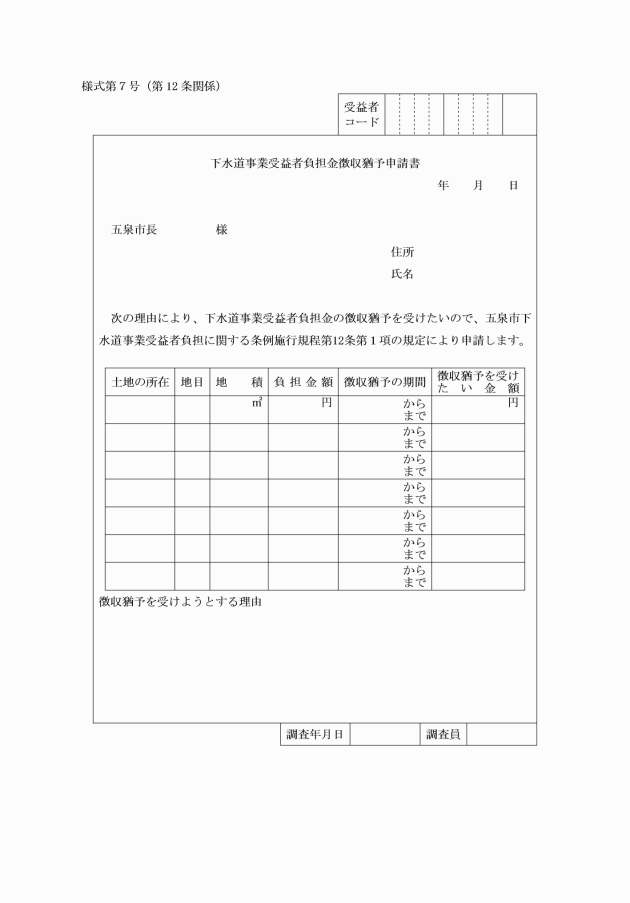

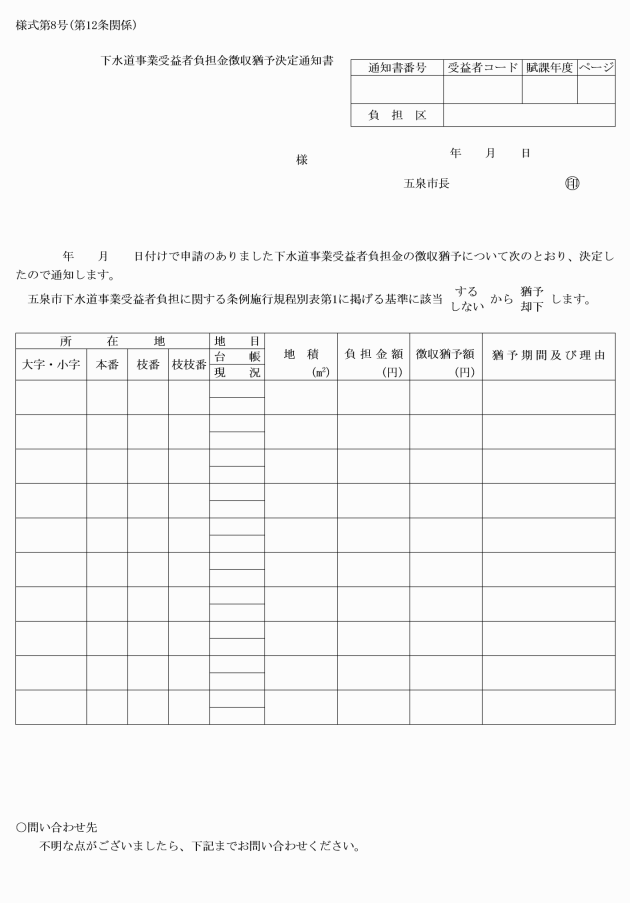

3 前項の規定により徴収猶予を受けた者は、その理由が消滅した場合は遅滞なくその旨を管理者に届け出なければならない。ただし、管理者は、届出がない場合であっても、徴収猶予理由が消滅したことが明らかであると認められるときは、当該負担金の徴収猶予を取り消すことができる。

4 徴収猶予理由の消滅による負担金の徴収は、次に定めるところによる。

(1) 負担金を賦課した年度から徴収猶予理由の消滅した年度までの経過年数(年数に1年未満の端数があるときは、その端数を1年とする。)を5から差引いた数を分割年数として、徴収猶予理由の消滅した翌年度以降に徴収する。

(2) 負担金を賦課した最終年度及び最終年度以降に徴収猶予理由が消滅したときは、管理者の定めるところにより一括徴収する。

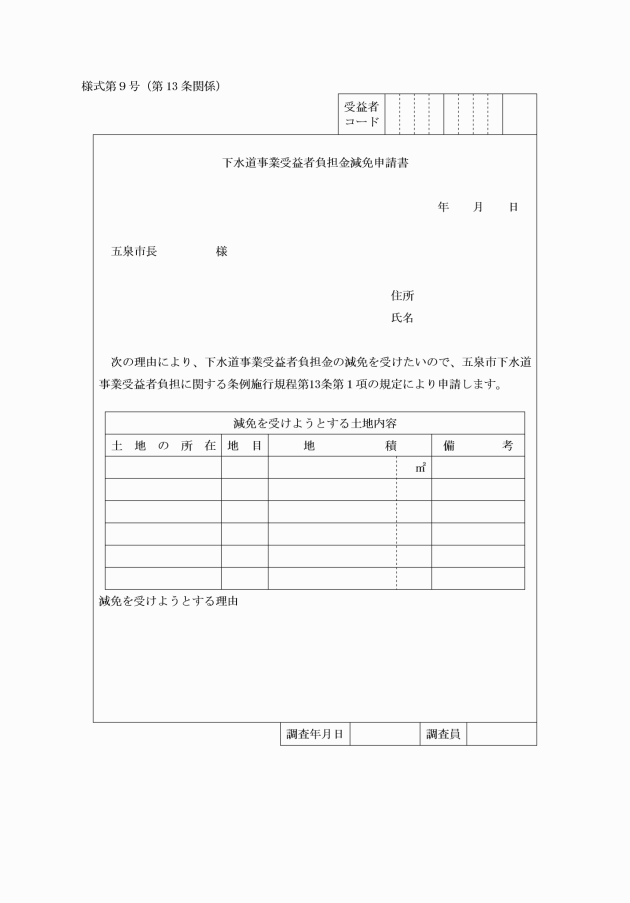

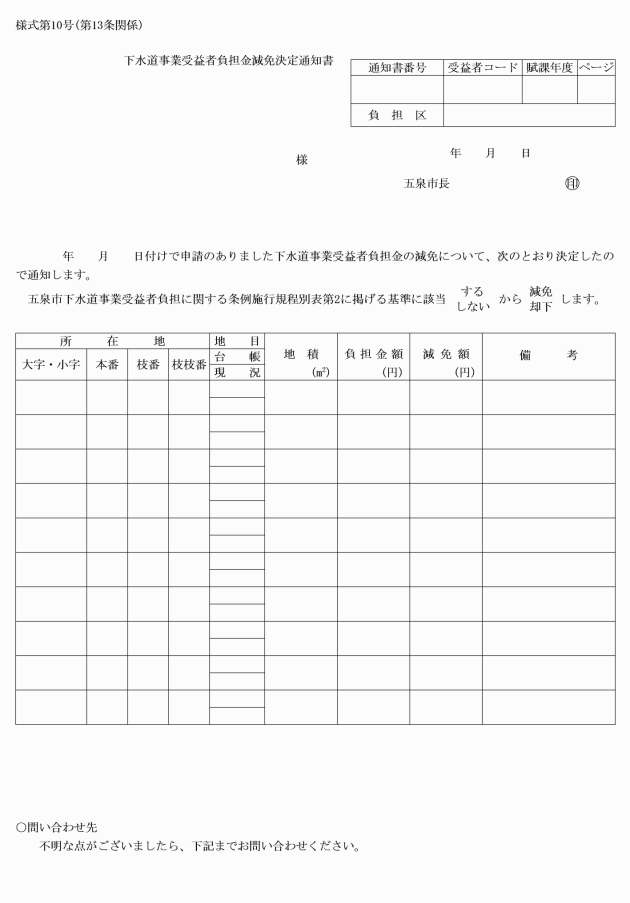

3 前項の規定により減免を受けた者は、その理由が消滅した場合は、遅滞なくその旨を管理者に届け出なければならない。ただし、管理者は、届出がない場合であっても、減免理由が消滅したことが明らかであると認められるときは、当該負担金の減免を取り消すことができる。

(繰上徴収)

第14条 管理者は、既に負担金の額の決定した受益者が、次の各号のいずれかに該当する場合においては、納期前であっても、負担金を繰り上げて徴収することができる。

(1) 国税、地方税その他公課の滞納により滞納処分を受けた場合又は受けるおそれがある場合

(2) 強制執行を受けた場合又は受けるおそれがある場合

(3) 破産の宣告を受けた場合

(4) 競売の開始を受けた場合

(5) 受益者である法人が解散した場合

(6) 偽りその他の不正手段により負担金の賦課徴収を免れ、又は免れようとした場合

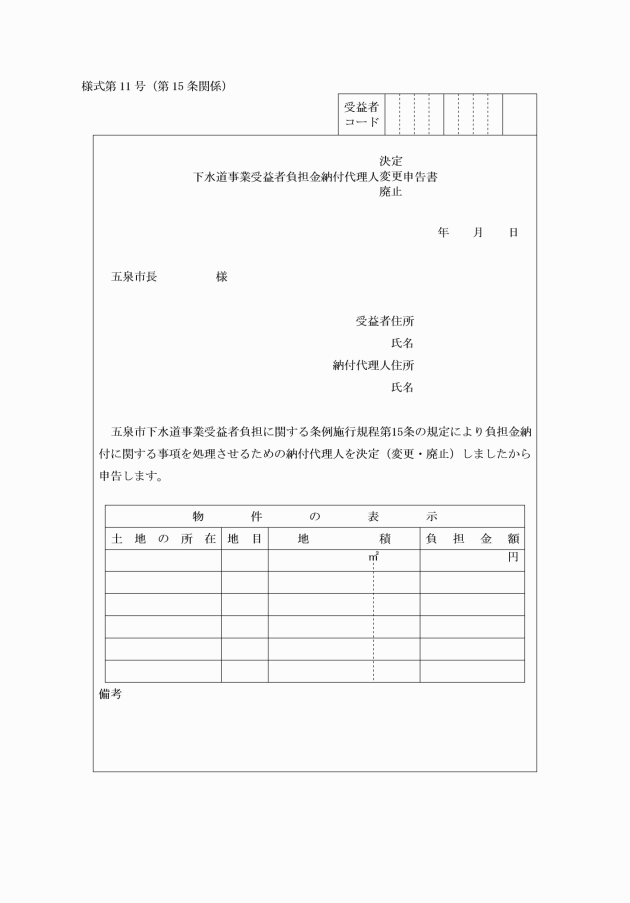

(納付代理人)

第15条 受益者は、市内に住所、事務所又は事業所を有しない場合は、負担金納付に関する事項を処理させるため市内において独立の生計を営む者のうちから納付代理人を定めなければならない。

(住所等の変更)

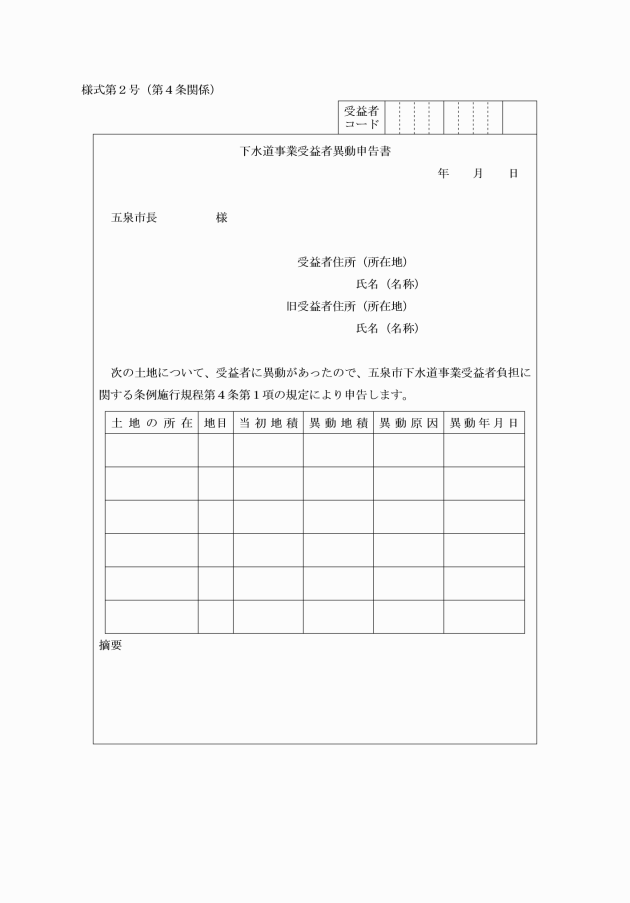

第16条 受益者及び納付代理人が、住所、事務所又は事業所を変更した場合は、遅滞なく下水道事業受益者負担金受益者(納付代理人)住所変更申告書(様式第12号)を管理者に提出しなければならない。

(補則)

第17条 この規程に定めるもののほか、必要な事項は、別に定める。

附則

この規程は、令和2年4月1日から施行する。

附則(令和2年12月23日上下水管規程第11号)

(施行期日)

1 この規程は、令和3年1月1日から施行する。

(経過措置)

2 この規程による改正後の規程第11条の規定は、令和3年1月1日以後の期間に対応する還付加算金について適用し、同日前の期間に対応する還付加算金については、なお従前の例による。

附則(令和4年4月1日上下水管規程第3号)

この規程は、公布の日から施行する。

附則(令和4年10月18日上下水管規程第5号)

この規程は、公布の日から施行する。

別表第1(第12条関係)

下水道事業受益者負担金徴収猶予基準

徴収猶予の対象となる土地 | 徴収猶予期間 | 根拠条文 |

係争中の土地 | 受益者が決定(判定)するまでの期間 | |

災害等により損害を受けた受益者の土地 | 管理者の認める期間 | |

管理者の認める農地、農用施設用地及び特に徴収猶予の必要があると認められる受益者の土地 | 管理者の認める期間 | |

受益者が個人かつ居住用に使用していると認められる一体の土地について、条例第10条第1項第3号の規定により徴収を猶予してもなお1,000m2を超えると認められるときは、1,000m2を超えた部分の土地 | 管理者の定める期間 |

別表第2(第13条関係)

下水道事業受益者負担金減免基準

減免の対象となる土地 | 内容 | 減免率 |

1 国又は地方公共団体が公共の用に供し、又は公共の用に供することを予定している土地 | 道路、公園、河川、水路等 | % 100 |

2 国又は地方公共団体が公用又は公共用施設の用に供している土地 | ||

(1) 学校用地 | 小学校、中学校、高校、幼稚園 | 75 |

(2) 社会福祉施設用地 | 社会福祉法(昭和26年法律第45号)第2条に基づく施設 | 75 |

(3) 一般庁舎用地 | 警察署、市庁舎等 | 50 |

(4) 企業用財産となっている土地 | 地方公営企業法(昭和27年法律第292号)に基づく企業用財産 | 25 |

(5) 公務員宿舎用地 | 有料公務員宿舎、職員寮、アパート等 | 25 |

(6) 普通財産である土地 | 国、県、市の普通財産 | 0 |

(7) 文化財である土地又は文化財である建物その他工作物の土地 | 文化財保護法(昭和25年法律第214号)等により指定された文化財及び指定文化財保存のための施設 | 100 |

(8) その他の施設用地 | 体育館、図書館、公民館、これに準ずるもの及び公営住宅 | 75 |

3 町内会等が所有する施設用地 | 会館、集会所、消防等の施設 | 75 |

4 市道に準ずる私道 | 市道に準ずると認められる私道 | 100 |

5 社会福祉法第2条に指定する事業で、国又は地方公共団体以外の団体が経営する施設用地(管理又は職員が居住に使用する土地を除く。) | 2―(2)に準ずる。 | 75 |

6 各種学校規程の規定に基づく各種学校の施設用地(管理又は職員が居住に使用する土地を除く。) | 各種学校 | 50 |

7 宗教法人法(昭和26年法律第126号)第2条に規定する神社、寺院、教会等の宗教法人が第2条本文に規定する目的のために使用する土地及びこれに類する土地(本来の目的に供しない土地を除く。) | 1 境内地 | 50 |

2 墓地、納骨堂等の用地 | 100 | |

3 教会及び本殿 | 50 | |

8 鉄道用地 | 1 軌道用地及び駅前広場 | 100 |

2 待合室 | 50 | |

3 その他 | 25 | |

9 生活保護法(昭和25年法律第144号)により、生活扶助を受けている者及びこれに準ずる者の使用する土地 | 1 生活保護法による生活保護を受けている者 | 100 |

2 上記1以外の扶助を受けている者又はこれに準ずる者 | 管理者が定める率 | |

10 その他実情に応じて減免を必要とする土地 | その状況に応じて管理者が定める。 | 管理者が定める率 |